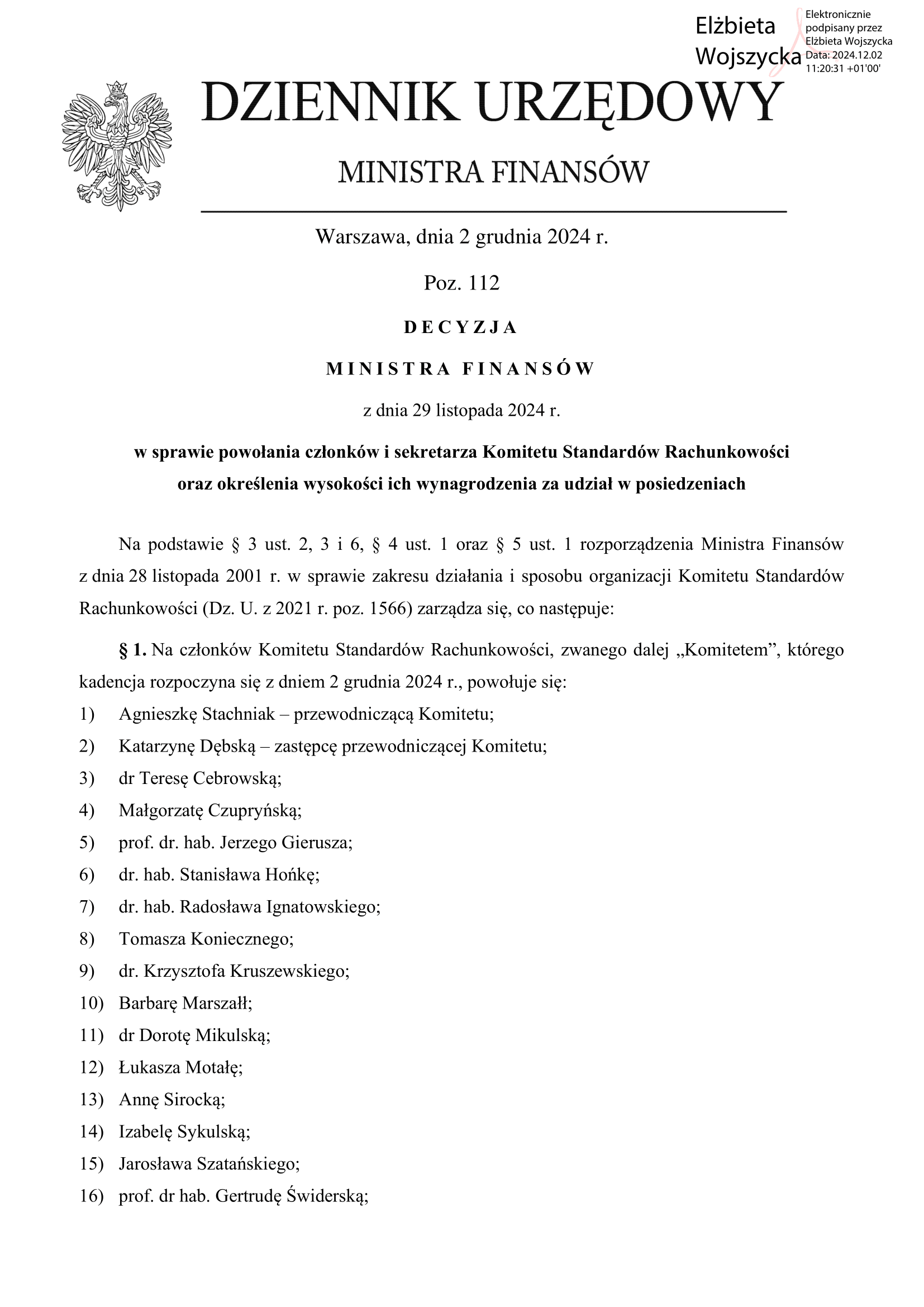

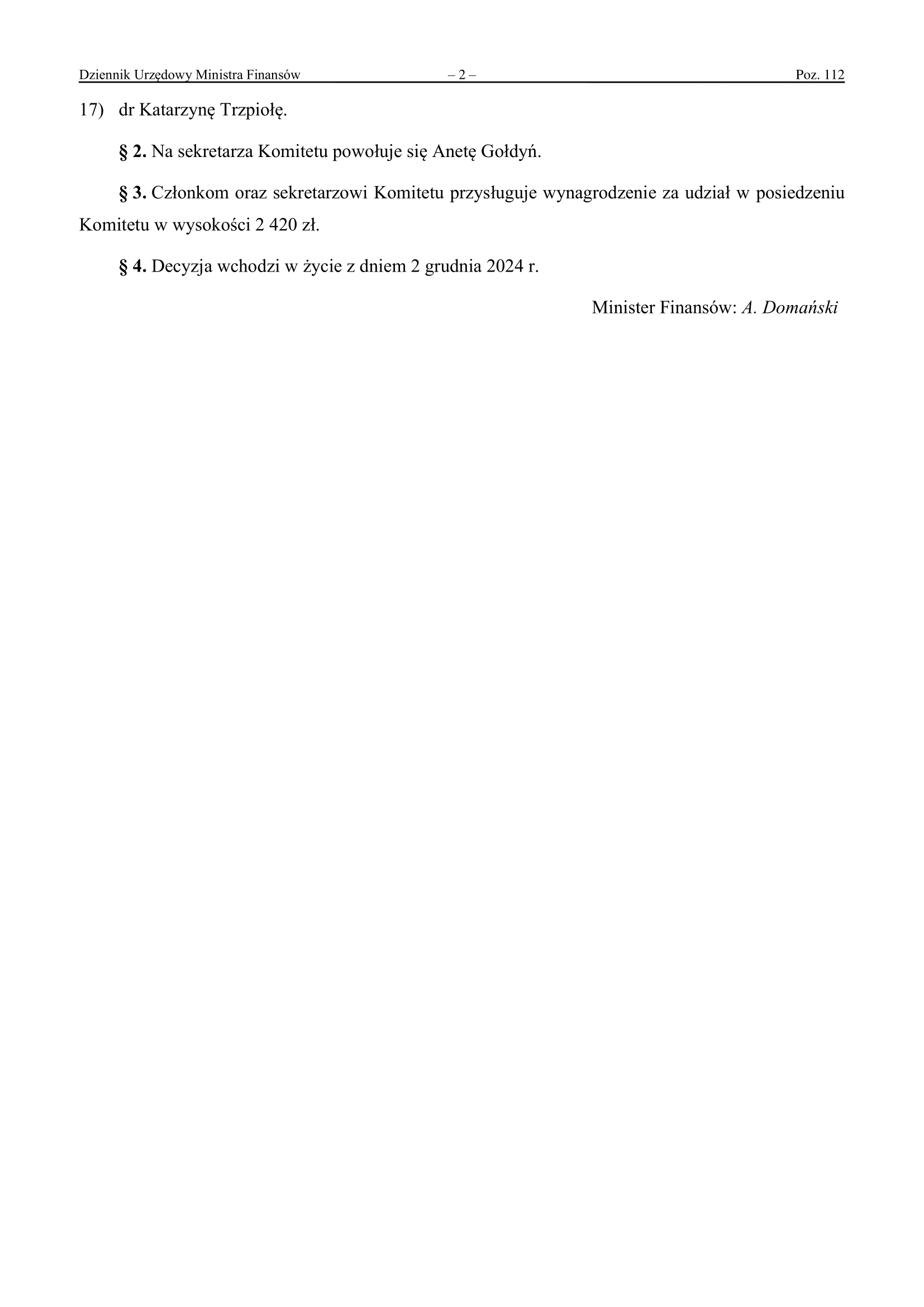

Kolejna kadencja prof. Stanisława Hońki w Komitecie Standardów Rachunkowości

Miło nam poinformować, że decyzją Ministra Finansów z dnia 29 listopada dr hab. Stanisław Hońko, prof US z Instytutu Ekonomii i Finansów został powołany na kolejną kadencję na członka Komitetu Standardów Rachunkowości.

Komitet Standardów Rachunkowości działa przy Ministrze Finansów – na podstawie ustawy z dnia 29 września 1994 r. o rachunkowości oraz rozporządzenia Ministra Finansów z dnia 28 listopada 2001 r. w sprawie zakresu działania i sposobu organizacji Komitetu Standardów Rachunkowości. Zgodnie z art. 10 ust. 3 ww. ustawy w sprawach nieuregulowanych przepisami ustawy, przyjmując zasadę (politykę) rachunkowości, jednostka może stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości.

Do zakresu działania Komitetu należy:

- wydawanie krajowych standardów rachunkowości oraz przegląd i aktualizacja istniejących standardów,

- wydawanie stanowisk w problematycznych kwestiach z zakresu rachunkowości,

- opiniowanie projektów aktów prawnych w zakresie rachunkowości,

- analiza i opiniowanie projektów Międzynarodowych Standardów Rachunkowości oraz projektów ich zmian,

- współpraca z międzynarodowymi organizacjami do spraw standaryzacji rachunkowości,

- podejmowanie innych działań mających na celu harmonizację i standaryzację zasad rachunkowości.

Komitet współpracuje z Europejską Grupą Doradczą ds. Sprawozdawczości Finansowej (EFRAG). Członkowie Komitetu uczestniczą w pracach grup roboczych EFRAG. Członkowie Komitetu na bieżąco analizują i opiniują dokumenty międzynarodowe, w szczególności projekty zmian MSSF w kwestiach istotnych z punktu widzenia polskich jednostek stosujących MSSF.

Członkami Komitetu są specjaliści w dziedzinie rachunkowości, reprezentujący organy biorące udział w procesie stanowienia regulacji w zakresie rachunkowości (Ministerstwo Finansów, Ministerstwo Funduszy i Polityki Regionalnej, Ministerstwo Rozwoju i Technologii, Narodowy Bank Polski, Komisja Nadzoru Finansowego) oraz największe organizacje zawodowe rachunkowości (Stowarzyszenie Księgowych w Polsce i Polska Izba Biegłych Rewidentów), które zgłaszają przedstawicieli środowiska naukowego oraz firm audytorskich.

Źródło: www.gov.pl

Gratulujemy.